“예금보호한도 5000만→1억원 상향시 저축은행 예금 최대 40% 증가” 금융회사가 영업이 정지되거나 파산하더라도 고객 예금을 보호하는 ‘예금보험한도’를 현행 5000만원에서 1억원으로 높이면 저축은행 예금이 최대 40% 증가한다는 분석이 나왔다. 금융당국은 2001년 이후 높아지지 않은 예금보험 한도를 유지, 1억원까지 단계적으로 올리고 일부 예금의 별도 한도 설정 등 3가지 방안을 검토하고 있다. 금융위원회와 예금보험공사 daum.net “예금보호한도 5000만→1억원 상향 조정시 저축은행 예금 최대 40% 증가” 금융회사가 영업이 정지되거나 파산해도 고객 예금을 보호하는 ‘예금보험한도’를 현행 5000만원에서 1억원으로 높이면 저축은행 예금이 최대 40% 증가한다는 분석이 나왔다. 금융당국은 2001년 이후 높아지지 않은 예금보험 한도를 유지, 1억원까지 단계적으로 올리고 일부 예금의 별도 한도 설정 등 3가지 방안을 검토하고 있다. 금융위원회와 예금보험공사 daum.net

현행 5천만원까지 보호가 가능한 예금자보호법 개정에 대한 논의가 진행되고 있습니다. 연혁을 살펴보면 2001년에 금융권 기준으로 5천만원까지 예금자 보호를 해주고 있습니다. 21년간 기준금액이 바뀌지 않기 때문에 지금은 올려야 하지 않겠느냐는 논조입니다. 그럼 예금자보호법이 무엇인지, 어디까지 보호가 가능한지에 대한 기본적인 정의와 함께 1억까지 증액은 가능한지 알아보겠습니다. 예금자보호법이 뭐야? 범위는? 현행 5천만원까지 보호가 가능한 예금자보호법 개정에 대한 논의가 진행되고 있습니다. 연혁을 살펴보면 2001년에 금융권 기준으로 5천만원까지 예금자 보호를 해주고 있습니다. 21년간 기준금액이 바뀌지 않기 때문에 지금은 올려야 하지 않겠느냐는 논조입니다. 그럼 예금자보호법이 무엇인지, 어디까지 보호가 가능한지에 대한 기본적인 정의와 함께 1억까지 증액은 가능한지 알아보겠습니다. 예금자보호법이 뭐야? 범위는?

은행 예금은 얼마나 보증받을 수 있을까? 예금자보호법을 제대로 아는 우리가 일상적으로 이용하는 금융회사가 망하는 일은 드물지 않지만 전혀 없는 일도 아닙니다. 미국의… blog.naver.com 은행 예금은 어느 정도 보증받을 수 있을까? 예금자보호법을 제대로 아는 우리가 일상적으로 이용하는 금융회사가 망하는 일은 드물지 않지만 전혀 없는 일도 아닙니다. 미국의… blog.naver.com

인기글

![[겨울패딩] 아이더 패딩 착용샷 (아이더컬러) + 소보(SOVO) 털슬립온](https://image.msscdn.net/images/prd_img/20190817/1119999/detail_1119999_1_500.jpg "[겨울패딩] 아이더 패딩 착용샷 (아이더컬러) + 소보(SOVO) 털슬립온")

![20 [마음의병] "종류별 공포증(恐怖症)" [공포증의종류보기] "위키백과사전" 05](https://toy.mbcs.kr/wp-content/plugins/contextual-related-posts/default.png "20 [마음의병] \"종류별 공포증(恐怖症)\" [공포증의종류보기] \"위키백과사전\" 05")

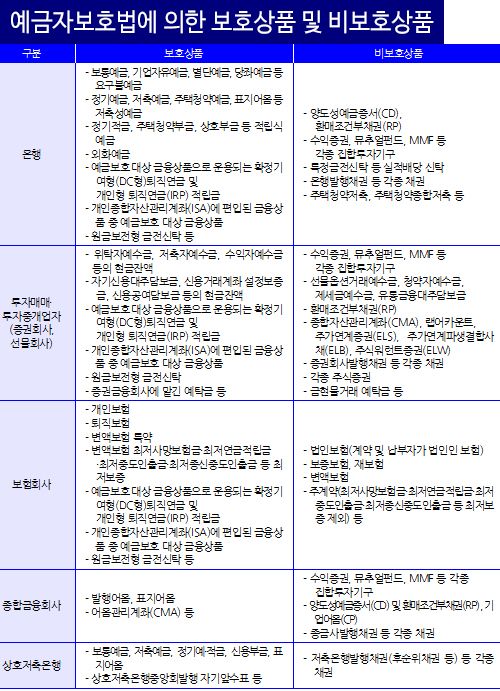

다만 이자금액을 포함해서 5천만원까지 보호받을 수 있기 때문에 정말 파산이 걱정된다면 이런 부분도 감안해서 예치를 해야겠죠. 다만 이자금액을 포함해서 5천만원까지 보호받을 수 있기 때문에 정말 파산이 걱정된다면 이런 부분도 감안해서 예치를 해야겠죠.

보호를 받지 못하는 내역도 있기 때문에 이에 대해 알고 계셔도 좋을 것 같습니다. 다만, 일반적으로 가장 많이 논의되는 예적금은 대부분 예금자보호법에 적용된다고 이해해주시면 감사하겠습니다. 논의되고 있는 사안은? 보호를 받지 못하는 내역도 있기 때문에 이에 대해 알고 계셔도 좋을 것 같습니다. 다만, 일반적으로 가장 많이 논의되는 예적금은 대부분 예금자보호법에 적용된다고 이해해주시면 감사하겠습니다. 논의되고 있는 사안은?

예금보호한도 1억? 좋지만 예보료 눈덩이처럼 21년째 유지하고 있는 예보 한도를 5000만원에서 1억원으로 확대하려는 움직임이 구체화되고 있다. 보호한도가 높아지면 금융소비자는 보다 안심하고 예금을 늘릴 수 있는 장점이 있지만 반대로 금융기관이 부담하는 예금보험료(예보료)는 인상된다. 특히 저축은행들은 시중은행의 8배에 달하는 예금보험료를 부담하고 있어 곤혹스러워하고 있다. 7일 관련업계에 따르면 금융위원회와 예금보험공사는 6일 예금보험료율의 적정 수준.요율 한도.biz.newdaily.co.kr 예금보호 한도는 1억? 좋지만 예보료 눈덩이처럼 21년째 유지하고 있는 예보 한도를 5000만원에서 1억원으로 확대하려는 움직임이 구체화되고 있다. 보호한도가 높아지면 금융소비자는 보다 안심하고 예금을 늘릴 수 있는 장점이 있지만 반대로 금융기관이 부담하는 예금보험료(예보료)는 인상된다. 특히 저축은행들은 시중은행의 8배에 달하는 예금보험료를 부담하고 있어 곤혹스러워하고 있다. 7일 관련업계에 따르면 금융위원회와 예금보험공사는 6일 예금보험료율의 적정 수준.요율 한도.biz.newdaily.co.kr

논의사항: 보호한도 5천→1억 증액 이슈: 은행별 예금자보험률 예치액(1금융권: 0.08%, 저축은행: 0.4%) 현재 논의 중인 사항으로 정부기관의 공시적 보도자료는 나오지 않았지만 발빠른 기자분들이 취재를 하고 있네요. 공식적인 자료는 없지만 기사 내용을 보면 상당한 진전이 있어 보입니다. 다만 이슈는 예금자 보호를 위해 예금보험공사에 보험료를 납입해야 하는 금액이 저축은행의 경우 1금융권 은행보다 5배 많기 때문에 예금자 보호 금액이 늘어나면 저축은행에는 부담이 될 수밖에 없다는 이슈가 있는 상황입니다. 예상되는 효과는? 논의사항: 보호한도 5천→1억 증액 이슈: 은행별 예금자보험률 예치액(1금융권: 0.08%, 저축은행: 0.4%) 현재 논의 중인 사항으로 정부기관의 공시적 보도자료는 나오지 않았지만 발빠른 기자분들이 취재를 하고 있네요. 공식적인 자료는 없지만 기사 내용을 보면 상당한 진전이 있어 보입니다. 다만 이슈는 예금자 보호를 위해 예금보험공사에 보험료를 납입해야 하는 금액이 저축은행의 경우 1금융권 은행보다 5배 많기 때문에 예금자 보호 금액이 늘어나면 저축은행에는 부담이 될 수밖에 없다는 이슈가 있는 상황입니다. 예상되는 효과는?

5000만원의 예금 보호 한도 인상에 대해 의견이 분분하다··· 금융계 실익 없다 vs. 소비자 현실반영 5000만원 예금보호한도 상향 의견 금융권 실익은 없다 vs. 소비자 현실반영 금융당국, 현행 유지 및 단계적 상향·일부 예금한도 적용방안 검토중 연내 예금보험제도 연구용역 마무리 내년 8월 최종 개선안 발표 biz.chosun.com 5000만원 예금보호한도 인상을 두고 의견이 갈린다··· 금융계 실익 없다 vs. 소비자 현실반영 5000만원 예금보호한도 상향 의견 금융권 실익은 없다 vs. 소비자 현실반영 금융당국, 현행 유지 및 단계적 상향·일부 예금한도 적용방안 검토중 연내 예금보험제도 연구용역 마무리 내년 8월 최종 개선안 발표 biz.chosun.com

저축은행 예금 최대 40% 증가 예상 찬성: 소비자 측 반대: 금융권 측 즉, 금융권 입장에서는 보험료도 많이 내야 하고 좋은 게 하나도 없는 사안이죠. 그렇다고 20년간 예금자 보호 금액과 관련해 문제가 있었던 것도 아니고 굳이 올리고 싶지는 않을 것으로 보입니다. 심지어 예금이 최대 40%가량 늘어날 것으로 보이는 저축은행조차도 앞서 언급한 예보율 때문에 부정적인 입장인 겁니다. 논리적으로는 화폐 가치가 20년 동안 얼마나 올랐는데 아직도 5천만원이냐는 건데 굳이 더 올리고 싶지 않은 금융권의 실리가 드러나는 사례로 보입니다. 저축은행 예금 최대 40% 증가 예상 찬성: 소비자 측 반대: 금융권 측 즉, 금융권 입장에서는 보험료도 많이 내야 하고 좋은 게 하나도 없는 사안이죠. 그렇다고 20년간 예금자 보호 금액과 관련해 문제가 있었던 것도 아니고 굳이 올리고 싶지는 않을 것으로 보입니다. 심지어 예금이 최대 40%가량 늘어날 것으로 보이는 저축은행조차도 앞서 언급한 예보율 때문에 부정적인 입장인 겁니다. 논리적으로는 화폐 가치가 20년 동안 얼마나 올랐는데 아직도 5천만원이냐는 건데 굳이 더 올리고 싶지 않은 금융권의 실리가 드러나는 사례로 보입니다.

금리 인상기라 최근 들어 부쩍 예적금에 관심이 많아졌습니다. 그럼에도 불구하고 다들 너무나 당연하게 5천만원까지 보호받는 것으로 인지하고 있어 불편하다고 느끼는 상황은 아닌지 논의 단계에서 끝나지 않을까 싶습니다. 그래도 언론이 잡음을 내줘서 다행이라는 생각이 듭니다. 좋은 결론을 기대해 보겠습니다. 금리 인상기라 최근 들어 부쩍 예적금에 관심이 많아졌습니다. 그럼에도 불구하고 다들 너무나 당연하게 5천만원까지 보호받는 것으로 인지하고 있어 불편하다고 느끼는 상황은 아닌지 논의 단계에서 끝나지 않을까 싶습니다. 그래도 언론이 잡음을 내줘서 다행이라는 생각이 듭니다. 좋은 결론을 기대해 보겠습니다.